楽天キャッシング返済方法まとめ|リボ・分割・一括の特徴と選び方

楽天カードを利用したキャッシングの返済方法は多彩で、状況や目的に合わせて最適なプランを選びたい方が増えています。この記事では、「キャッシング 返済 方法 楽天」の最新情報をもとに、リボ払い・分割払い・一括払いの特徴や選び方、具体的な手続き、返済シミュレーションの活用法まで詳しく解説します。楽天カード キャッシング 返済に関する疑問や、分割払い・リボ払い・一括払いの違い、あとから分割の仕組み、返済シミュレーションの利用ポイント、キャッシング 利率やキャッシング 手数料の注意点についても、最新の公式情報をもとに整理します。自分に合った返済方法を見つけ、賢く楽天カードを活用しましょう。

この記事の使い方

- 今すぐ返済方法を知りたい方

- どの返済方法が自分に合うか迷っている方

- 返済計画を立てたい・金額を試算したい方

楽天キャッシングの返済方法一覧と特徴

楽天カードのキャッシング返済方法は、主に「リボ払い」「分割払い」「一括払い」の3種類があります。それぞれの特徴や利用手順を整理します。

キャッシング(クレジットカードに付帯する現金借入機能)とは?

- クレジットカードを使って現金を借りる機能

- 利用可能枠(キャッシング枠)は1万円~90万円の範囲で審査により決定

- 利率(実質年率)は最大18.0%(借入残高100万円以上の場合は15.0%)

① 一括払い(1回払い)

- 特徴: 借入金額と利息をまとめて、翌月27日に全額支払い

- メリット: 利息が最小限、返済が早く終わる

- デメリット: 翌月の返済額が大きくなりやすい

- 利用方法: ATMやネットキャッシングで借入時に一括払いを選択

- おすすめ: 返済を早く終わらせたい方、利息を抑えたい方

- 注意: 海外キャッシングは原則1回払いのみ

② リボ払い(元金定額リボルビング払い)

- 特徴: 毎月ほぼ一定額(元金+利息)を支払う

- メリット: 月々の負担を抑えやすい、元金の変更も可能

- デメリット: 返済総額が多くなりやすい、返済期間が長くなりがち

- 利用方法: 借入時にリボ払い指定、または一括払いから「あとからリボ」に変更可能

- おすすめ: 月々の返済額を一定にしたい方、柔軟に調整したい方

- 最低返済額: 3,000円~(借入額により変動)

③ 分割払い(あとから分割払い/回数指定払い)

- 特徴: 2~36回の支払い回数を選択し、毎月均等に返済

- メリット: 返済期間・完済時期が明確、計画的に返済できる

- デメリット: 月々返済額の自由な設定は不可

- 利用方法: 一括払いで借り入れ後、「楽天e-NAVI」や公式アプリから「あとから分割」に変更

- おすすめ: 返済計画を明確にしたい方

- 注意: 30万円以下の借入は36回払いは不可

公式手続き案内

- 返済方法の変更や詳細確認は「楽天e-NAVI」(楽天カード会員サイト)または楽天カードアプリで可能

- 公式案内ページ:楽天カード キャッシングのご返済方法

キャッシング返済方法の選び方と比較

返済方法は「毎月の負担を抑えたい」「早く完済したい」「返済計画を立てたい」など、状況や目的に応じて選ぶことが大切です。以下の判断フローチャートで自分に合った方法を探しましょう。

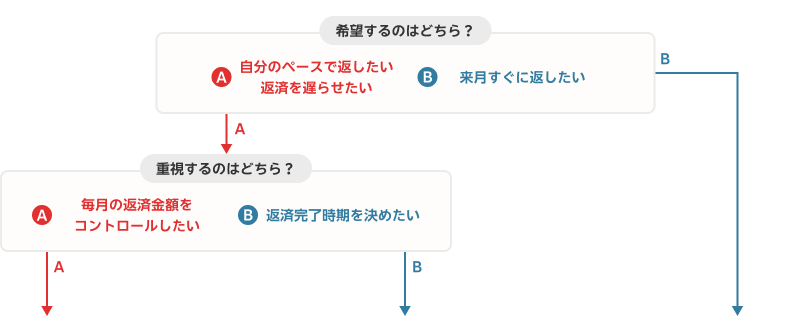

あなたの目的別!楽天カードキャッシング返済方法 選択フローチャート

楽天カードのキャッシング返済方法選びに迷ったら、まず「何を一番重視したいか」を考えてみましょう。下記のフローチャートは、負担軽減・早期完済・途中変更・計画性重視などの観点から、あなたの状況や希望に最適な返済方法を導きます。

flowchart TD

A[キャッシングの返済方法を選ぶ] --> B{最重視するポイントは?}

B -->|月々の支払い負担を軽くしたい| C[リボ払い(元金定額払い)]

B -->|返済完了時期を明確にしたい| D{借入時に返済回数を決めたい?}

B -->|できるだけ早く完済したい| E[1回払い(一括返済)]

B -->|すでに借入済で支払い方法を変更したい| F{どんな変更を希望?}

C --> C1[毎月ほぼ一定額で返済可能]

C1 --> C2[途中で返済額の増減や一括返済も可]

C2 --> C3[注意:利息総額は増えやすい]

C3 --> G[リボ払いに決定]

D -->|はい| H[あとから分割払い(回数指定払い)]

D -->|いいえ| I[従来のリボ払いを検討]

H --> H1[2〜36回で返済回数が選べる]

H1 --> H2[返済計画が立てやすい]

H2 --> H3[注意:30万円以下は36回不可]

H3 --> G

E --> E1[翌月まとめて返済で利息が最小]

E1 --> E2[ただし翌月の資金負担が大きい]

E2 --> G

F -->|月々の負担を減らしたい| J[あとからリボ払いに変更]

F -->|返済期間を延長したい| K[あとから分割払いに変更]

F -->|一括返済したい| L[繰上返済(全額返済)]

J --> J1[月々の返済額を調整可能]

K --> K1[2〜36回(借入額による)で分割可能]

L --> L1[利息を抑えて早期完済]

J1 --> G

K1 --> G

L1 --> G

G[最適な返済方法を選択!]

ケース別ナビゲーション

- 毎月の返済額を抑えたい・調整したい場合

→ リボ払い

- 返済完了時期を明確にしたい場合

→ 分割払い

- 返済途中で計画を変更したい場合

→ 「あとからリボ」「あとから分割」機能を活用

- 急なトラブル(返済遅延など)が発生した場合

→ 返済日・金額の確認と、カスタマーサポートへ相談

各返済方法の特徴まとめ

| 返済方法 | 主な特徴 | メリット | デメリット・注意点 | 途中変更可否・補足 |

|---|---|---|---|---|

| 1回払い(翌月一括) | 翌月まとめて返済 | 利息最小・早期完済 | 翌月の返済額が大きくなる | あとからリボ・分割などに変更可能 |

| リボ払い(元金定額払い) | 月々一定額+利息 | 月々の負担を抑えやすい・途中で増減も可 | 利息総額は増えやすい | 途中で返済額変更・一括返済も可能 |

| あとから分割払い | 2〜36回(30万円以下は30回まで) | 期間・計画が明確・返済計画が立てやすい | 月々の金額は自由に設定不可 | 途中で回数変更や一括返済可 |

| あとからリボ払い | 既存の1回払い等をリボに変更 | 月々の負担調整が容易 | 利息総額が増えやすい | 途中で返済額増減・一括返済も可能 |

| 繰上返済(全額返済) | 一部・全額をまとめて早期返済 | 利息を最小化・完済が早い | まとまった資金が必要 | どの返済方法でも途中で繰上返済が可能 |

実用的な示唆

- 毎月の負担を抑えたい人は「リボ払い」または「あとからリボ払い」が柔軟。ただし利息は増えやすいので、余裕があれば繰上返済も組み合わせを。

- 完済時期を明確にしたい人は「あとから分割払い」が計画的。何回で完済するかをはっきり決められる。

- 早く返し切りたい人は「1回払い」+余裕ができたら「繰上返済」。

- 返済途中で方法を変えたい場合も、楽天e-NAVIやアプリから柔軟に変更可能。

返済方法の比較表

| 返済方法 | 月々の負担 | 返済期間 | 利息総額 | 変更の柔軟性 | 向いている人 |

|---|---|---|---|---|---|

| 一括払い | 大きい | 短い | 少ない | △ | 早く完済したい人 |

| リボ払い | 一定で抑えやすい | 長くなりがち | 多い | ◎ | 月々の負担を抑えたい人 |

| 分割払い | 均等 | 明確 | 中間 | ○ | 完済時期を決めたい人 |

それぞれのメリット・デメリット

- 一括払い: 利息を最小限に抑えられるが、翌月の出費負担が大きい

- リボ払い: 月々の負担調整がしやすいが、長期利用で利息が大きくなりやすい

- 分割払い: 返済計画が立てやすいが、途中で回数変更は不可

楽天キャッシング返済シミュレーションの使い方

楽天カード公式サイトの「返済シミュレーション」では、借入金額・返済方法・回数を入力することで、月々や総返済額、利息を事前に試算できます。計画的な返済の第一歩として活用しましょう。

シミュレーションの手順

- 楽天カード キャッシング返済シミュレーション公式ページにアクセス

- 希望借入金額(1万円~90万円)を入力

- 借入日を選択

- 返済方法(リボ払い・分割払い・一括払い)を選択

- 分割払いの場合は回数も指定(2~36回※30万円以下は最大30回)

- 結果として、毎月の返済額・利息・総返済額が表示される

返済計画の立て方

- リボ払い: 月々の元金を3,000円以上で設定可能。余裕があるときは増額もおすすめ

- 分割払い: 回数ごとの月額と利息を比較し、無理のない範囲で選択

- 一括払い: 利息を最小化できるので、資金に余裕があれば最適

注意点

- 利率(実質年率)は通常18.0%(100万円以上の借入は15.0%)

- シミュレーションはあくまで目安。実際の支払い金額はご利用明細等で必ず確認

返済方法の変更・繰上返済・条件別対応ガイド

返済方法の変更

- あとからリボ: 一括払いで借り入れした後に「あとからリボ払い」に変更できる

- あとから分割: 一括払いで借り入れした後、「あとから分割払い」に切り替えることが可能(2~36回から選択)

変更手続き方法

- 楽天e-NAVI、楽天カードアプリから申請

- 変更可能な期間・条件は明細や公式サイトで要確認

繰上返済(一部または全額返済)

- リボ払い・分割払い中でも、余裕ができたら「追加返済」や「全額返済」も可能

- 返済回数を減らし、利息を抑えることができる

急な入金や返済計画変更時の対応

- 返済計画変更や追加返済は、楽天e-NAVIやカスタマーサポートに相談

楽天キャッシング返済の注意点とトラブル予防策

キャッシング手数料・利率の注意

- ATM利用時は1万円以下110円、1万円超220円の手数料が発生

- 利率(実質年率)は18.0%(100万円以上の借入時は15.0%)

- 遅延損害金は実質年率20.0%

返済遅延のリスクと再発防止策

- 返済遅延時は追加利息・遅延損害金が発生

- 信用情報に傷がつき、今後のローンやカード審査に影響あり

返済日・金額管理のコツ

- 返済日は毎月27日(口座引き落とし)

- 返済金額や残高は楽天e-NAVIで定期確認

- スマホのカレンダーやリマインダー活用で管理を徹底

キャッシング利用の再発防止ポイント

- 計画的な借入・返済を心がける

- 必要最小限の金額だけ借りる

- 毎月の収支を見直し、返済見込みを立てて利用

まとめ

楽天カードのキャッシング返済方法は、「一括払い」「リボ払い」「分割払い」と選択肢が多彩です。月々の負担を抑えたい場合はリボ払い、計画的に返済したい場合は分割払い、早期完済なら一括払いが向いています。さらに、「あとからリボ」「あとから分割」など柔軟な変更も可能。返済シミュレーションを活用し、無理のない計画でスマートに利用しましょう。

次のステップ

- まだ解決しない場合や困った時は

→ 楽天e-NAVIやカスタマーサポートへの問い合わせを検討

→ 公式FAQや返済相談窓口で最新情報を確認

- 関連するトピック

– キャッシング枠の増減方法

– カードローンとキャッシングの違い

– 楽天カードの審査基準

- 公式リソース

– 楽天カード公式サイト:https://www.rakuten-card.co.jp/

– 楽天e-NAVI:https://www.rakuten-card.co.jp/e-navi/

– 公式サポートデスク:https://www.rakuten-card.co.jp/contact/

本記事は2024年6月時点の情報をもとに執筆しています。最新情報や詳細は公式サイト・サポートページでご確認ください。

本記事が、楽天キャッシング返済方法の理解と最適な選択に役立つことを願っています。

参考情報

- 楽天カード、キャッシングの返済方法に「あとから分割払い」の提供を開始 – PR TIMES (2026-03-18)

- キャッシングのご返済方法(リボ払い・分割払い) – 楽天カード (2018-12-12)

- 楽天カード、キャッシング返済に「あとから分割払い」を追加 – ケータイ Watch (2026-03-18)

- 楽天カードのキャッシングとは?返済方法から金利まで徹底解説! – マイベスト (2026-04-06)

- 楽天カードのキャッシング方法を解説!返済方法や金利、審査基準など完全ガイド – ファイナンシャルプラス (2021-11-11)

この記事は 2026年05月25日 に作成されました。

コメント